Discovery meldet vorläufige Durchführbarkeitsstudie für Cordero mit Kapitalwert nach Steuern von 1,2 Milliarden US-Dollar und IRR von 28 %

Tony Makuch, CEO, erklärt: "Wir sind mit den Ergebnissen unserer Vormachbarkeitsstudie äußerst zufrieden. Die PFS positioniert Cordero einzigartig im Bereich der Silberentwickler mit einer langen Lebensdauer der Mine von 18 Jahren und einer Produktion von durchschnittlich über 35 Moz AgEq in den ersten 12 Jahren der Lebensdauer der Mine. Dies entspricht einer Steigerung der produzierten Unzen um ca. 40 % im Vergleich zu unserer PEA aus dem Jahr 2021. Trotz der beträchtlichen branchenweiten Kosteneskalation im letzten Jahr haben die Kosteneinsparungen durch ein rationalisiertes Prozessdesign und eine verbesserte metallurgische Leistung zu einem äußerst kapitaleffizienten Projekt mit ausgezeichneten Margen geführt.

"Die Studie zeigt auch den bedeutenden wirtschaftlichen Beitrag auf, den das Projekt durch Beschäftigung, Steuern und den Kauf lokaler Waren und Dienstleistungen in der Gemeinde Parral, im Bundesstaat Chihuahua und in Mexiko leisten wird. Wir freuen uns nun darauf, das Projekt in Richtung einer Machbarkeitsstudie voranzutreiben und durch zahlreiche Optimierungsmöglichkeiten, die wir bereits identifiziert haben, zusätzlichen Wert zu schaffen."

Das Unternehmen wird am Dienstag, dem 24. Januar 2023, um 11:00 Uhr ET eine Telefonkonferenz zur Präsentation der PFS-Ergebnisse abhalten. Nach einer Präsentation des Managements wird es Fragen und Antworten geben.

Details zum Webcast: https://www.c-meeting.com/web3/joinTo/3VP4ZPTDAK29QC/G_IL_k7v36d-fwfTnE5iaw

ZUSAMMENFASSUNG DER VOR-MACHBARKEITSSTUDIE

Projektwirtschaftlichkeit

Die Wirtschaftlichkeit der PFS basierte auf den folgenden Metallpreisen: Ag – $22,00/oz, Au – $1.600/oz, Pb – $1,00/lb und Zn – $1,20/lb. Die Sensitivität des erwarteten Kapitalwerts nach Steuern, des IRR und der Amortisation des Projekts bei verschiedenen Rohstoffpreisannahmen ist in der nachstehenden Tabelle dargestellt:

Produktion und Kosten

Die Jahresproduktion über die gesamte Lebensdauer der Mine (LOM") wird voraussichtlich durchschnittlich 33 Moz AgEq betragen. In den Jahren 5 bis 12 liegt die Produktion bei durchschnittlich 40 Moz AgEq, wobei im Jahr 11 eine Spitzenproduktion von 52 Moz AgEq erreicht wird. Diese Produktionsmengen positionieren Cordero als eine der größten primären Silberminen weltweit.

Die All-In Sustaining Costs (AISC") betragen durchschnittlich 12,80 $/oz AgEq im Jahr 1 – Jahr 12 und 13,62 $/oz AgEq über die LOM. Dies entspricht einem ungefähren Anstieg von 10 % gegenüber der PEA. Dieser Anstieg ist in erster Linie auf höhere Behandlungs- und Raffinierungskosten sowie auf eine branchenweite Kosteneskalation zurückzuführen, einschließlich höherer angenommener Preise für Verbrauchsmaterialien, Diesel (1,10 $/L gegenüber 1,00 $/L in der PEA) und Strom (0,068 $/kWh gegenüber 0,062 $/kWh). Diese Erhöhungen wurden größtenteils durch Kostensenkungen aufgrund eines geringeren Reagenzienverbrauchs und durch Stückkostensenkungen, die auf höhere Durchsatzraten in der PFS im Vergleich zur PEA zurückzuführen sind, ausgeglichen.

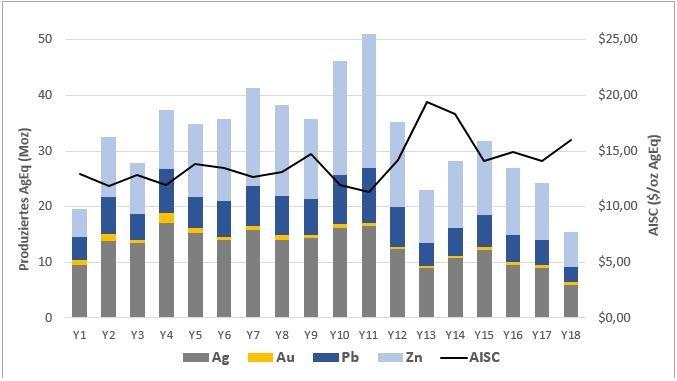

Eine Zusammenfassung der AgEq-Produktion und der AISC ist in der nachstehenden Tabelle enthalten. Eine Aufschlüsselung der Produktionsanteile jedes einzelnen Metalls und der AISC über die LOM ist in der Grafik unterhalb der Tabelle zu finden.

LOM-Produktion & AISC

2023 PFS vs. 2021 PEA Zusammenfassung

Die PFS beinhaltet zahlreiche bedeutende positive Entwicklungen im Vergleich zur PEA. Aufgrund erfolgreicher Bohrungen in der Tiefe und im Nordosten der Lagerstätte wurde die Größe des Tagebaus um über 30 % vergrößert und das Abraumverhältnis auf 2,1:1 verbessert. Diese zusätzlichen Bohrungen haben auch das Vertrauensniveau der zugrundeliegenden Ressource deutlich erhöht, wobei die PFS durch Reserven unterstützt wird, von denen 54 % in die Kategorie "nachgewiesen" fallen.

Die PFS sieht Durchsatzraten von 25.500 tpd in Phase 1 und 51.000 tpd in Phase 2 vor, was etwa 25 % höher ist als die PEA. Dies führt zu einer durchschnittlichen jährlichen Produktionssteigerung von 27 % über eine verlängerte Lebensdauer der Mine von 18 Jahren. Das Prozessdesign wurde auf der Grundlage der hervorragenden Ergebnisse des metallurgischen Testprogramms von 2022 gestrafft, wobei die gemeinsame Verarbeitung von Oxiden und Sulfiden mittels Flotation die Eliminierung des Haufenlaugungskreislaufs ermöglicht.

Die Amortisationszeit hat sich auf 4,2 Jahre erhöht. Dies ist auf die Verzögerung bei der Verarbeitung von Oxidmaterial durch die Eliminierung der Haufenlaugung und auf die Tatsache zurückzuführen, dass die Mühlenerweiterung im Jahr 3 der Lebensdauer der Mine stattfindet (eine Verschiebung der Erweiterung würde die Amortisationszeit auf 3,0 Jahre reduzieren). Die Amortisationszeit wurde erheblich verkürzt, da mehr als 70 % der Mühlenbeschickung in den Jahren 1 bis 5 in die Kategorie "bewährt" fallen und das erhöhte Risiko, das üblicherweise mit Haufenlaugungsanläufen verbunden ist, wegfällt.

Das Anfangskapital erhöhte sich um 24 % auf 455 Mio. $. Dies ist in erster Linie auf die um 25 % höhere Anfangsgröße der Anlage, die Umstellung auf einen eigentümergeführten Abbau (unter der Annahme einer Leasingfinanzierung der Minenausrüstung) aufgrund der größeren Tagebaugrube (in der PEA wurde von einem Abbau durch einen Auftragnehmer ausgegangen) und die Kosteninflation zurückzuführen.

Möglichkeiten der Durchführbarkeitsstudie

Die Machbarkeitsstudie („FS") ist bereits in Arbeit und wird voraussichtlich im ersten Quartal 2024 abgeschlossen sein. Zu den Schlüsselbereichen für die Optimierung in der FS gehören:

Aktualisierung der Ressourcen

In Verbindung mit der PFS wurde die Mineralressourcenschätzung für Cordero aktualisiert, um zusätzliche 67.800 m Bohrungen einzubeziehen (insgesamt 287.400 m in 706 Bohrlöchern). Die gemessene und angezeigte Ressource ist um 35 % auf 1.132 Moz AgEq und die abgeleitete Ressource um 40 % auf 119 Moz AgEq gestiegen (siehe unten). Diese Ressourcenerweiterung ist vor allem auf die Explorationserfolge in der Tiefe und im nordöstlichen Teil der Lagerstätte zurückzuführen.

Mineralressourcen, die keine Mineralreserven sind, haben keine nachgewiesene wirtschaftliche Rentabilität. Weitere Einzelheiten zur Ressource, einschließlich aller unterstützenden technischen Angaben, sind in Anhang A aufgeführt.

INVESTITIONSAUSGABEN

Cordero ist aufgrund zahlreicher Vorteile ein äußerst kapitalsparendes Projekt:

Anfangskapital (um einen Anlagendurchsatz von 9,3 Mio. t/a zu erreichen)

Das Anfangskapital für den Bau der Phase 1 von Cordero wird auf insgesamt 455 Mio. $ geschätzt und wird über eine zweijährige Bauzeit anfallen. Diese Kapitalschätzung umfasst den Bau der Infrastruktur vor Ort, die Stromübertragungsleitung, Phase 1 der Prozessanlage mit einer Nennkapazität von 9,3 Mio. t/a (25.500 tpd), alle Vorabbaumaßnahmen und den Bau des TSF einschließlich des anfänglichen Dammes, der eine zweijährige Lagerung des Abraums ermöglicht.

Der Aufschlag für die ursprüngliche Kapitalschätzung liegt in der Regel zwischen 15 % und 20 % (je nach Kostenart) und wird auf die direkten und indirekten Kosten angewandt. Die Kosten des Eigentümers machen 5 % der direkten Kosten aus. Indirekte Kosten machen 23% der direkten Kosten aus. Diese Anteile entsprechen den branchenüblichen Durchschnittswerten und stehen im Einklang mit einer Kostenbasis für ein Projekt in Mexiko, die dem Komplexitätsgrad des Projekts entspricht.

Erweiterungskapital (zur Erweiterung der Anlage auf 18,6 Mio. t/a)

Die Aufbereitungsanlage wird im dritten und vierten Jahr mit geschätzten Kosten von 290 Mio. $ auf eine Nennkapazität von 18,6 Mtpa (51.000 Tonnen pro Tag) erweitert werden. Diese Erweiterung umfasst die Hinzufügung von parallelen Mahl- und Flotationskreisläufen, zusätzliche Infrastruktur vor Ort und eine umfangreiche Erhöhung des Absetzbeckendamms, die zeitgleich mit der Erweiterung der Anlage erfolgt.

Eine Erweiterung des Flotationskreislaufs ist für das Jahr 9 mit Kosten von 31 Mio. $ geplant. Dies beinhaltet die Hinzufügung saubererer Flotationszellen, eines Filters und eines Eindickers, um die höheren Zinkgehalte im Jahr 10 und 11 zu bewältigen.

Nachhaltiges Kapital

Das nachhaltige Kapital über die gesamte LOM beläuft sich auf 228 Mio. $ (einschließlich der Schließungskosten abzüglich der Bergungskosten). Darin enthalten sind 106 Mio. $, die für die Erweiterung der Abraumbewirtschaftungsanlage aufgewendet werden sollen, während der Rest für die Minenausrüstung, die Prozessanlage, mobile Ausrüstung und den Ersatz bzw. die Erneuerung von Infrastrukturanlagen vorgesehen ist. Nachhaltige Investitionen für die Prozessanlage wurden als Betriebskosten unter der Kategorie Instandhaltung klassifiziert. Nachhaltige Investitionen für den Bergbau beinhalten nur Anzahlungen für Ersatzgeräte, während die verbleibenden Leasingkosten als Betriebskosten der Mine eingestuft werden.

BETRIEB

Bergbau

Der Minenplan sieht eine beschleunigte Abtragung sowie eine Aufhaldung von niedrig gradigem Material vor, um das Gehaltsprofil über die gesamte Lebensdauer zu optimieren.

Verarbeitung

Die Verarbeitung wurde in zwei Hauptphasen unterteilt, um die Kapitaleffizienz des Projekts zu optimieren. Oxide und Sulfide werden bis zu einem maximalen Oxidtonnenanteil von 10 % der gesamten Mühlenbeschickung mitverarbeitet.

Kopfgrade

Der Minenplan konzentriert sich darauf, der Mühle zu einem früheren Zeitpunkt in der Lebensdauer der Mine höhere Gehalte zuzuführen:

Wiederherstellungen

Die Metallgewinnung in den beiden Konzentraten auf der Grundlage der im Minenplan prognostizierten Oxid-Sulfid-Mischungen wird im Folgenden zusammengefasst:

Tailings Storage Facility (TSF)

BETRIEBSKOSTEN

Die Betriebskosten sind in der nachstehenden Tabelle zusammengefasst.

Bergbau

Verarbeitung

G&A

KONZENTRAT

Zahlbare Metalle

Gebühren für Behandlung/Veredelung

Transport von Konzentraten

TECHNISCHE OFFENLEGUNG:

APPENDIX:

Einen Anhang mit den folgenden Informationen finden Sie am Ende der Pressemitteilung oder unter dem folgenden Link: Anhänge

Anhang A – Schätzung der Mineralressourcen

Anhang B – Schätzung der Mineralreserven

Anhang C – Sensitivitäten für NPV/IRR/Rückzahlung nach Steuern

Anhang D – Zusammenfassung des LOM-Minenplans

Anhang E – Zusammenfassung des LOM-Prozessdurchsatzes

Anhang F – Freier Cashflow nach Steuern

Anhang G – Vereinfachte Prozess-Flussdiagramme

Anhang H – Zusammenfassung der metallurgischen Bilanz

Anhang I – Lageplan

Anhang J – LOM-Produktions- und Cashflow-Zeitplan

Über Discovery

Das Vorzeigeprojekt von Discovery ist das zu 100 % unternehmenseigene Projekt Cordero, eine der größten Silberlagerstätten der Welt. Die in der heutigen Pressemitteilung zusammengefasste PFS zeigt, dass Cordero das Potenzial hat, zu einer äußerst kapitaleffizienten Mine entwickelt zu werden, die eine Kombination aus Marge, Größe und Skalierbarkeit bietet. Cordero befindet sich in der Nähe der Infrastruktur in einem produktiven Bergbaugürtel im mexikanischen Bundesstaat Chihuahua. Die fortgesetzte Exploration und Projekterschließung bei Cordero wird durch eine starke Bilanz mit Barmitteln in Höhe von etwa 45 Millionen C$ unterstützt.

Im Namen des Verwaltungsrats,

Tony Makuch, P.Eng.

CEO

Für weitere Informationen wenden Sie sich bitte an:

Forbes Gemmell, CFA

VP Unternehmensentwicklung

Telefon: 416-613-9410

E-Mail: forbes.gemmell@discoverysilver.com

Website: www.discoverysilver.com

Qualifizierte Person

Die in dieser Pressemitteilung zusammengefasste PFS für das unternehmenseigene Projekt Cordero wurde von Ausenco mit Unterstützung von AGP und Knight Piésold erstellt. Ein vollständiger technischer Bericht zur Unterstützung der PFS wird gemäß NI 43-101 erstellt und innerhalb von 45 Tagen nach dieser Pressemitteilung auf SEDAR veröffentlicht werden. Der jüngste technische Bericht für das Projekt Cordero ist die Preliminary Economic Assessment (PEA) aus dem Jahr 2021. Die PEA wurde von Ausenco Engineering Canada Inc. mit Unterstützung von AGP Mining Consultants Inc. und Knight Piésold and Co. (USA) erstellt. Der vollständige technische Bericht, der die PEA unterstützt, ist auf der Website von Discovery und auf SEDAR unter Discovery Silver Corp. verfügbar. Der wissenschaftliche und technische Inhalt dieser Pressemitteilung wurde von Gernot Wober, Vice President Exploration des Unternehmens, der eine qualifizierte Person" gemäß National Instrument 43-101 – Standards of Disclosure for Mineral Projects (NI 43-101") ist, geprüft und genehmigt.

ZUKUNFTSGERICHTETE AUSSAGEN:

Weder die TSX Venture Exchange noch ihr Regulierungsdienstleister (gemäß der Definition dieses Begriffs in den Richtlinien der TSX Venture Exchange) übernehmen die Verantwortung für die Angemessenheit oder Richtigkeit dieser Pressemitteilung.

Diese Pressemitteilung ist nicht zur Weitergabe an US-amerikanische Pressedienste oder zur Verbreitung in den Vereinigten Staaten bestimmt.

Diese Pressemitteilung stellt weder ein Verkaufsangebot noch eine Aufforderung zur Abgabe eines Kaufangebots dar, noch darf ein Verkauf von Wertpapieren in einer Rechtsordnung erfolgen, in der ein solches Angebot, eine solche Aufforderung oder ein solcher Verkauf ungesetzlich wäre, einschließlich der Wertpapiere in den Vereinigten Staaten von Amerika. Die Wertpapiere wurden und werden nicht gemäß dem United States Securities Act von 1933 in seiner geänderten Fassung (das "Gesetz von 1933") oder den Wertpapiergesetzen der einzelnen Bundesstaaten registriert und dürfen weder innerhalb der Vereinigten Staaten noch an oder für Rechnung oder zugunsten von US-Personen (gemäß der Definition in Regulation S des Gesetzes von 1933) angeboten oder verkauft werden, es sei denn, sie sind gemäß dem Gesetz von 1933 und den geltenden Wertpapiergesetzen der einzelnen Bundesstaaten registriert oder es liegt eine Befreiung von diesen Registrierungsanforderungen vor.

Vorsichtiger Hinweis in Bezug auf zukunftsgerichtete Aussagen

Diese Pressemitteilung kann zukunftsgerichtete Aussagen enthalten, die mit Risiken und Unsicherheiten behaftet sind. Alle Aussagen in dieser Pressemitteilung, die nicht auf historischen Fakten beruhen, sind als zukunftsgerichtete Aussagen zu betrachten. Obwohl Discovery der Ansicht ist, dass die in solchen zukunftsgerichteten Aussagen zum Ausdruck gebrachten Erwartungen auf vernünftigen Annahmen beruhen, stellen solche Aussagen keine Garantie für zukünftige Leistungen dar, und die tatsächlichen Ergebnisse oder Entwicklungen können erheblich von jenen abweichen, die in den zukunftsgerichteten Aussagen beschrieben werden. Aussagen bezüglich der Ergebnisse der Vormachbarkeitsstudie und der voraussichtlichen Kapital- und Betriebskosten, der laufenden Kosten, des Kapitalwerts, des internen Zinsfußes, der Amortisationszeit, der Prozesskapazität, der durchschnittlichen jährlichen Metallproduktion, der durchschnittlichen Prozessgewinne, der Konzessionserneuerung, der Genehmigung des Projekts, der voraussichtlichen Abbau- und Verarbeitungsmethoden, vorgeschlagener Produktionsplan der Vormachbarkeitsstudie und Metallproduktionsprofil, voraussichtliche Bauzeit, voraussichtliche Lebensdauer der Mine, voraussichtliche Gewinnung und Gehalte, voraussichtliche Produktionsraten, Infrastruktur, Sozial- und Umweltverträglichkeitsstudien, Verfügbarkeit von Arbeitskräften, Steuersätze und Rohstoffpreise, die die Erschließung des Projekts unterstützen würden. Informationen über Mineralressourcen-/Reservenschätzungen und deren wirtschaftliche Analyse, die in den Ergebnissen der Vormachbarkeitsstudie enthalten sind, stellen ebenfalls zukunftsgerichtete Aussagen dar, da sie eine Vorhersage über die Mineralisierung und die Ergebnisse des Abbaus widerspiegeln, die bei der Erschließung und dem Abbau eines Mineralvorkommens angetroffen werden würden. Zukunftsgerichtete Aussagen sind Aussagen, die nicht auf historischen Fakten beruhen und sich auf Ereignisse, Ergebnisse, Resultate oder Entwicklungen beziehen, die das Unternehmen erwartet. Zukunftsgerichtete Aussagen basieren auf den Überzeugungen, Schätzungen und Meinungen des Managements des Unternehmens zu dem Zeitpunkt, an dem die Aussagen getätigt werden, und sind mit einer Reihe von Risiken und Unsicherheiten verbunden. Zu den Faktoren, die dazu führen könnten, dass die tatsächlichen Ergebnisse wesentlich von jenen abweichen, die in den zukunftsgerichteten Aussagen beschrieben wurden, zählen Schwankungen der Marktpreise, einschließlich der Metallpreise, die weitere Verfügbarkeit von Kapital und Finanzierungen sowie die allgemeinen wirtschaftlichen, Markt- oder Geschäftsbedingungen. Es kann nicht zugesichert werden, dass sich solche Aussagen als zutreffend erweisen werden, und daher wird den Lesern empfohlen, sich auf ihre eigene Einschätzung solcher Ungewissheiten zu verlassen. Discovery übernimmt keine Verpflichtung, zukunftsgerichtete Aussagen zu aktualisieren, es sei denn, dies ist nach geltendem Recht erforderlich. Die Risiken und Ungewissheiten, die sich auf zukunftsgerichtete Aussagen auswirken können, oder die wesentlichen Faktoren oder Annahmen, die zur Erstellung solcher zukunftsgerichteten Informationen verwendet wurden, sind unter der Überschrift "Risikofaktoren" im Jahresbericht des Unternehmens vom 29. Juli 2022 beschrieben, der im Emittentenprofil des Unternehmens auf SEDAR unter www.sedar.com verfügbar ist.

NICHT-GAAP-KENNZAHLEN:

Das Unternehmen hat bestimmte nicht GAAP-konforme Leistungskennzahlen aufgenommen, die im Folgenden näher erläutert werden. In der Bergbaubranche sind dies übliche Leistungskennzahlen, die jedoch möglicherweise nicht mit ähnlichen Kennzahlen anderer Emittenten vergleichbar sind, und die Non-GAAP-Kennzahlen haben keine standardisierte Bedeutung. Die Non-GAAP-Kennzahlen haben keine standardisierte Bedeutung. Dementsprechend sollen sie zusätzliche Informationen liefern und sollten nicht isoliert oder als Ersatz für Leistungskennzahlen betrachtet werden, die in Übereinstimmung mit IFRS erstellt wurden.

BARGELDKOSTEN PRO UNZE

Das Unternehmen berechnete die gesamten Cash-Kosten pro Unze, indem es die Summe der Betriebskosten, Lizenzgebühren, Produktionssteuern, Raffinations- und Transportkosten durch die zahlbaren Unzen Silberäquivalent teilte. Obwohl es in der Branche keine standardisierte Bedeutung dieser Kennzahl gibt, ist das Unternehmen der Ansicht, dass diese Kennzahl für externe Nutzer bei der Bewertung der Betriebsleistung nützlich ist.

GESAMTUNTERHALTSKOSTEN ("AISC")

Das Unternehmen hat eine AISC-Leistungskennzahl bereitgestellt, die alle Ausgaben widerspiegelt, die für die Produktion einer Unze zahlbaren Metalls erforderlich sind. Obwohl es in der Branche keine standardisierte Bedeutung dieser Kennzahl gibt, entspricht die Definition des Unternehmens der Definition der nachhaltigen Gesamtkosten, wie sie vom World Gold Council in seiner Richtlinie vom 27. Juni 2013 festgelegt wurde. Spätere Änderungen der Leitlinien haben die vorgelegten Zahlen nicht wesentlich beeinflusst.

KOSTENLOSER CASHFLOW

Der freie Cashflow ist eine Nicht-GAAP-Leistungskennzahl, die als Cashflow aus dem Betrieb abzüglich des Cashflows, der in Mineralgrundstücke, Anlagen und Ausrüstung sowie Explorations- und Evaluierungsanlagen investiert wurde, berechnet wird. Das Unternehmen ist der Ansicht, dass diese Kennzahl für externe Nutzer nützlich ist, um die Fähigkeit des Unternehmens zu beurteilen, Cashflows aus seinen Mineralprojekten zu generieren.

Unterstützende technische Offenlegung für Ressourcen

Unterstützende technische Offenlegung für Reserven

ANHANG C: NPV / IRR / PAYBACK SENSITIVITÄTEN NACH STEUERN

Die Sensitivität des Kapitalwerts, des IRR und der Amortisation des Projekts bei verschiedenen Ag- und Zn-Preisannahmen ist in der nachstehenden Tabelle dargestellt. Für diese Sensitivitäten wurden die Preise für Au und Pb auf 1.600 $/oz bzw. 1,00 $/lb festgelegt. Das Basisszenario für die PEA ist unten grau unterlegt und geht von einem Ag-Preis von $22,00/oz, einem Au-Preis von $1.600/oz, einem Pb-Preis von $1,00/lb und einem Zn-Preis von $1,20/lb aus.

Swiss Resource Capital AG

Poststrasse 1

CH9100 Herisau

Telefon: +41 (71) 354-8501

Telefax: +41 (71) 560-4271

http://www.resource-capital.ch

![]()