„Die Zeichen stehen auf Rezession in den USA“ – der aktuelle Neuwirth Finance Zinskommentar

Die Zeichen stehen auf Rezession in den USA

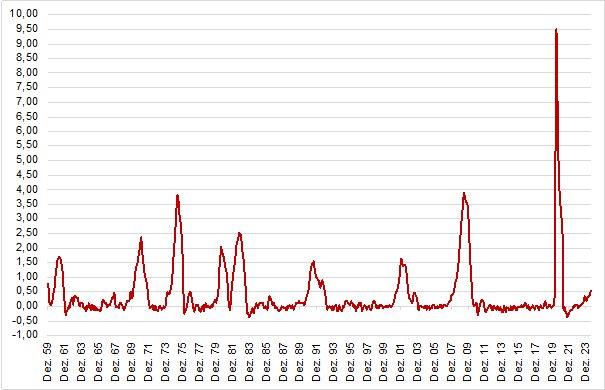

Die umfangreichen Kursverluste an den Aktienmärkten Anfang August gaben bereits einen ersten Vorgeschmack was der globalen Wirtschaft drohen könnte. Auch wenn die Gründe für den kurzweiligen Preisverfall vielseitig waren, lässt sich die zu schwächeln beginnende Wirtschaft in den USA als ein wesentlicher Treiber ausmachen. Ein verlässlicher Indikator für die Vorhersage von Rezessionen ist die sog. Sahm-Regel (zu Engl. „Sahm-Rule“). Diese setzt die durchschnittliche Arbeitslosenquote der letzten drei Monate ins Verhältnis zur Arbeitslosenquote der letzten zwölf Monate. Überschreitet der Indikator die Grenze von 0,5 Prozentpunkte ist von einer kommenden Rezession auszugehen. Die Sahm-Regel hat historisch betrachtet alle großen Wirtschaftskrisen, von der Dotcom-Blase bis zu der Corona-Krise, vorhersagen können. In den letzten Monaten stieg der Indikator kontinuierlich und überschritt kürzlich die entscheidende Grenze von 0,5 Prozent (Vgl. Abbildung 1). Vertraut man der Sahm-Regel steht also bald eine Rezession in den USA bevor. Als größte Volkswirtschaft der Welt ist die Tragweite einer solchen Entwicklung global.

Abbildung 1: Verlauf Sahm-Regel von 1959 bis 2024

Vertraut man der Sahm-Regel nicht, bleibt der Blick auf andere Indikatoren. Ein weiterer und gleichermaßen verlässlicher Indikator ist die sog. inverse Zinsstrukturkurve. Diese tritt ein, wenn die kurzfristigen Zinsen die langfristigen Zinsen überschreiten. Die inverse Zinsstrukturkurve steht der Sahm-Regel in der Vorhersage von Wirtschaftskrisen in keiner Weise nach. Sobald in der Vergangenheit die Differenz aus lang- und kurzfristigen Zinsen aus dem negativen Bereich in den positiven lief, trat in den Folgemonaten eine Rezession ein (Vgl. Abbildung 2) und die Zinsen wurden gesenkt. Die Zinsstrukturkurve in den USA ist nur mehr 0,15 Prozentpunkte davon entfernt, die Inversität zu verlassen., was uns neben der Sahm-Regel einen zweiten zuverlässigen Indikator gibt, der das baldige Aufkommen einer Rezession vorhersagt. Doch was bedeutet dies für die Geldpolitik in den USA und der Eurozone?

Abbildung 2: Differenz aus zehnjähriger und zweijähriger US-Staatsanleihe von 1990 bis 2024

Es deutet vor allem darauf hin, dass die Fed im Zweifel zu lange mit der Zinswende gewartet hat und jetzt der Preis für die hohen Zinsen gezahlt werden muss. Stürzt die US-Wirtschaft wirklich in eine Rezession wird die Fed wesentlich schneller die Zinsen senken müssen als von vielen Marktteilnehmer aktuell erwartet wird. Dadurch, dass der Zinskorridor bei 5,25 bis 5,5 Prozent liegt, hat die US-Notenbank dennoch äußerst viel Spielraum dies zu tun. Eine Rezession in den USA hätte auch Folgen für die europäische Wirtschaft und Geldpolitik. Die USA sind ein wichtiger Handelspartner und eng verwoben mit Europa. Die EZB könnte also auch im Falle eines Überschwappens der Rezession auf Europa gezwungen sein, die Zinsen schneller zu senken als bisher angenommen. In den nächsten Monaten wird sich also zeigen, ob die zwei vorgestellten Indikatoren zukunftsfähig für die Vorhersage von Rezessionen bleiben.

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

![]()